سال مالی چیست؟

به نقل از ویکی پدیا سال مالی (یا دوره مالی) دورهای است که برای محاسبه وضع مالی سالیانه در تجارت و سازمان های گوناگون کاربرد دارد. در حوزه های داوری، قوانین نظمدهنده درباره حسابداری و مالیات هر دوازدهماه یکبار نیازمند گزارشهایی هستند، که البته این نیاز نیست که دوره مورد نظر در قالب یک سال سال نامه ای (مانند از فروردین تا اسفند) باشد. سال های مالی در کشورها و تجارت ها متفاوت اند.

روز آغاز و پایان سال مالی

سال مالی دوره ای برای محاسبه وضع مالی سالیانه که هر 12 ماه یک بار آغاز میشود و روز آغاز آن در کشورهای مختلف بنا بر آغاز سال یا زمان دلخواه متفاوت است. به عنوان مثال در ایران آغاز سال مالی برابر است با آغاز سال شمسی یعنی در فروردین ماه و در کشورهای دیگر نیز هر کسب و کار یک سال مالی دارد که برای پرداخت و هماهنگی عملیات داخلی و همچنین عملیات مالی با دولتها به عنوان نقطهی مبدأ در نظر گرفته میشود. همچنین در کنار اینکه سال مالی توسط دولت ها تعیین می شود، آغاز سال مالی در هر شرکت ممکن است با شرکت دیگر تفاوت داشته باشد ولی همیشه مدت زمان سال مالی 12 ماه بوده و می توانند سال مالی و تاریخ آغاز دلخواه و منحصر به فرد خود را داشته باشند.

در صورتی که روز آغاز سال مالی فروردین باشد، روز پایان سال مالی 29 اسفند خواهد بود یا اگر پایان سال مالی 31 شهریور باشد، سال مالی اول مهر باید شروع شود. بنابراین می توان گفت قانونی برای شروع و پایان یک سال مالی وجود ندارد.

تفاوتی که در دوره مالی وجود دارد بستگی به حجم عملیات مالی دارد و سازمان های بزرگ می توانند به دلیل حجم بالا سه ماهه و شش ماهه این دوره را در نظر گرفته و برای سازمان تعیین کنند. در پایان دورهی مالی سازمان ها به بررسی صورتحساب ها می پردازند و پس از رسیدگی به اختلاف حساب ها، سند اختتامیه را ثبت می کنند که به آن بستن سال مالی می گویند. البته می توان گزارش های مالی میان دوره ای نیز در طول سال داشت.

در پایان دوره مالی زونکن های شامل مدارک حسابداری را بیرون آورده و تمامی سندها چک می شوند و نباید هیچ گونه اختلاف حسابی وجود داشته باشد تا بتوانند دوره مالی را ببندند.

نکاتی مهم درباره دوره مالی

- رایج ترین دوره مالی 12 ماهه است.

- تمامی شرکت های سهامی عام موظفند گزارشات میان دوره ای سه ماهه تهیه کنند.

- در صورتی که فعالیت سازمان ها در پایین ترین سطح ممکن قرار دارد، بهتر است دوره مالی بسته شود.

- شرکت ها موظفند ترازنامه و حساب سود و زیان خود را سال به سال تنظیم نموده و آن را به دارایی تسلیم کنند.

- سازمان ها می توانند در صورت حجم بالای فعالیت ها یا کاربردی بودن گزارشات دوره مالی خود را یک ماهه به پایان برسانند.

- یکی از پرکاربردترین فعالیت های حسابداری برای مشاغل مختلف تهیهی اظهارنامه مالیاتی بوده که در ادامه درباره آن مطالعه خواهید کرد.

اظهار نامه مالیاتی

اظهارنامهی مالیاتی به کارنامه مالی یک سال کاری شرکتها و مؤسسات و یا اشخاص حقیقی که جهت محاسبهی دقیق مالیات به سازمان امور مالی تحویل میدهند، می گویند.

چه کسانی موظف به تحویل اظهارنامه مالیاتی هستند؟

این اظهارنامه مالیاتی هر ساله باید توسط این شرکتها و مؤسسات و اشخاص حقیقی به سازمان امور مالی جهت محاسبه مالیات تحویل داده شود و همه آنها موظف هستند که تمامی بندهای اظهارنامه را تکمیل کنند. پس اینجا است که اهمیت تهیه اظهارنامه مالیاتی نمایان میشود.

با نگاهی به مرجع ویکی پدیا می توانیم اشخاص حقیقی و حقوقی که میبایست نسبت به تنظیم و تسلیم اظهارنامه مالیاتی اقدام نمایند.

طبق ماده 1 قانون مالیات های مستقیم اشخاص زیر ملزم به تکمیل و تسلیم اظهارنامه مالیاتی و پرداخت مالیات هستند:

ماده 1– اشخاص زیر مشمول پرداخت مالیات هستند:

1– کلیه مالکین اعم از اشخاص حقیقی یا حقوقی نسبت به اموال یا املاک خود واقع در ایران طبق مقررات باب دوم.

2– هر شخص حقیقی ایرانی مقیم ایران نسبت به کلیه درآمد هایی که در ایران یا خارج از ایران تحصیل می نماید.

3– هر شخص حقیقی ایرانی مقیم خارج از ایران نسبت به کلیه درآمدهایی که در ایران تحصیل می کند.

4– هر شخص حقوقی ایرانی نسبت به کلیه درآمدهایی که در ایران یا خارج از ایران تحصیل می نماید.

5– هر شخص غیر ایرانی (اعم از حقیقی یا حقوقی) نسبت به درآمدهایی که در ایران تحصیل می کند و همچنین نسبت به درآمدهایی که بابت واگذاری امتیازات یا سایر حقوق خود یا دادن تعلیمات و کمک های فنی یا واگذاری فیلم های سینمایی (که به عنوان بهای حق نمایش یا هر عنوان دیگر عاید آن ها میگردد) از ایران تحصیل می کند.

ماده 2– اشخاص زیر مشمول پرداخت مالیات های موضوع این قانون نیستند:

1– وزارتخانه ها و مؤسسات دولتی

2– دستگاههایی که بودجه آنها به وسیله دولت تأمین میشود.

3 – شهرداری ها

تبصره 1– شرکت هایی که تمام یا قسمتی از سرمایه آنها متعلق به اشخاص و مؤسسههای مذکور در بندهای فوق باشد، سهم درآمد یا سود آنها مشمول حکم این ماده نخواهد بود. حکم این تبصره مانع استفاده شرکتهای مزبور از فعالیتهای مقرر در این قانون حسب مورد، نیست.

تبصره 2– درآمدهای حاصل از فعالیتهای اقتصادی از قبیل فعالیتهای صنعتی، معدنی، تجاری، خدماتی وسایر فعالیتهای تولیدی برای اشخاص موضوع این ماده، که به نحوی غیر از طریق شرکت نیز تحصیل میشود، در هر مورد به طور جداگانه به نرخ مذکور در ماده (105) این قانون مشمول مالیات خواهد بود. مسئولان اداره امور در این گونه موارد نسبت به سهم فعالیت مذکور مکلف به انجام دادن تکالیف مزبور طبق مقررات این قانون خواهند بود. در غیر این صورت نسبت به پرداخت مالیات متعلق با مؤدی مسئولیت تضامنی خواهند داشت.

تبصره 3– معافیتهای مالیاتی این ماده برای مواردی که از طرف حضرت امام خمینی (ره) یا مقام معظم رهبری دارای مجوز میباشند، براساس نظر مقام معظم رهبری است.

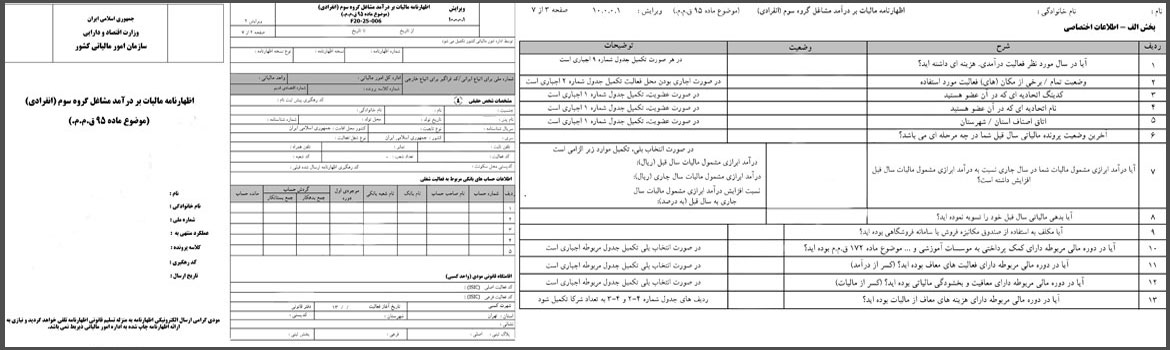

نحوه پر کردن اظهارنامه مالیاتی

تکمیل این فرم از حساسیت بالایی برخوردار بوده و به همین دلیل امروزه تمامی مراکزهای دولتی از ادارات و بانکها گرفته تا شرکتهای خصوصی و حتی تمامی فروشگاه ها برای انجام امور مالیاتی خود به یک یا چند نفر حسابدار اعم از زن و مرد نیازمندند. در سازمان های فعال و مشمول باید حسابدارهای دقیق و کار بلد داشته باشند که با اظهارنامه های مالیاتی نیز آشنا باشند.

به نقل از سایت چطوردر فرمهای اظهارنامه مالیاتی 26 جدول طراحی شده که به شرح زیر است:

جدول 1: پرداختهای مربوط به این اظهارنامه

جدول 2: اطلاعات مجوزهای تأسیس و بهره برداری

جدول 3: اسامی اعضای هیئت مدیره و مدیرعامل

جدول 4: فهرست دفاتر رسمی ثبت شده

جدول 5: جزییات پذیرش بورس سهام

جدول 6: درآمد هایی که مالیات آنها قبلا به صورت مقطوع پرداخت شده است

جدول 7: درآمد های معاف

جدول 8: استهلاک زیان سنواتی

جدول 9: معافیت ها و بخشودگی های مالیاتی

جدول 10: توسعه، نوسازی و بازسازی واحد های صنعتی و معدنی (مادهی ١٣٨ ق.م.م.)

جدول 11: معافیتها و بخشودگی های درآمد حاصل از فعالیت های خارج از کشور (کسر از مالیات مقرر) تبصرهی مادهی ١٨٠ ق.م.م.

جدول 12: فعالیتهای حاصل از توافق نامه های مالیاتی موضوع مادهی ١6٨ ق.م.م.

جدول 13: ثبت کمک های مالی پرداختی

جدول 14: ترازنامه

جدول 15: صورت سود و زیان

جدول 16: گردش حساب سود (زیان) انباشته

جدول 17: موجودی مواد و کالا

جدول 18: سرمایه

جدول 19: انواع محصولات اصلی به ترتیب بیشترین فروش

جدول 20: بهای تمام شده کالای فروش رفته

جدول 21: بهای تمام شده کار انجام شده پیمانکاری/ خدمات

جدول 22: تعداد کارکنان

جدول 23: درآمد ناخالص پیمانکاری/ ارائهی خدمت

جدول 24: فهرست صادرات و مابازاءِ دریافتی

جدول 25: اطلاعات مالک/ مالکین

جدول 26: اطلاعات سرمایهگذاری خارجی

همچنین از ابتدای سال 1391(سال مالی 1390) مودیان باید با مراجعه به پایگاه اینترنتی سازمان امور اقتصادی و دارایی نسبت به تکمیل و تسلیم اظهارنامه مالیاتی الکترونیکی اقدام نمایند.

شیوه محاسبه مالیات در ایران

شیوه محاسبه مالیات در ایران به دو صورت علیالرأس و خوداظهاری است. امروزه نظام های مالیاتی پیشرفته تمایل دارند به جای شیوه علی الرأس که در آن مأموران اداره مالیات به تعیین میزان مالیات می پردازند، خوداظهاری را جایگزین کنند. روش علی الرأس بدین صورت است که ممیز مربوطه، مالیات را محاسبه نموده و به مؤدی اعلام می نماید. در این روش نظر ممیز و کارشناس سازمان امور مالیاتی، ملاک پرداخت مالیات است.

همچنین خوداظهاری به این معناست که شخص حقیقی یا حقوقی اعلام میکند که در سال مالیاتی خود به چه میزان سود داشته و به چه میزان باید مالیات پرداخت کند.

در روش خوداظهاری، شخص حقیقی یا حقوقی، بدون دخالت ممیزین و کارشناسان سازمان امور مالیاتی، مقدار درآمد، هزینه، استهلاک، حقوق کارمندان و… را اعلام کرده و پس از کسر مقدار معاف، مبلغ مالیات مشخص و پرداخت میگردد.

اظهارنامه عدم فعالیت چیست؟

اگر اشخاص حقیقی و یا حقوقی پس از ثبت شرکت هیچ گونه فعالیتی نداشته باشند، باز هم باید اظهارنامه و دفاتر خود را تیرماه هر سال به صورت سفید تحویل دهند.

نکته مهم: چنانچه شرکت یا موسسهای با وجود داشتن فعالیت، اظهارنامه و دفاتر خود را به صورت صوری و برای نشان دادن عدم فعالیت خود سفید تحویل دهد، به دلیل تخلف، شامل قانون علی الرأس می شود.

تنبیهات و جرائم مالیاتی

- محاسبه مالیات به شیوه علیالراس

- جریمه و حبس

- محرومیت از معافیت و بخشودگی

- ممنوع الخروج شدن

- ابطال اسناد انتقال صوری

- مجازات اداری

مدارک مورد نیاز برای اظهارنامه مالیاتی کدام است؟

- مدارک شرکت

- اجاره نامه

- مدارک شناسایی افرادی که دارای حق امضا هستند

- صورت ترازنامه اشخاص حقیقی و حقوقی

- صورت سود و زیان کلیه اشخاص مکلف به تنظیم اظهارنامه عملکرد

- مبلغ درآمد و فروش داخلی و خارجی

- گردش حساب مواد اولیه و کالای ساخته شده و کالای بازرگانی و سایر کالاها

- صورت بهای تمام شده کالای ساخته شده و فروش رفته برای شرکتهای تولیدی

- صورت قراردادها و درآمدها پیمانکاری و بهاء تمام شده پروژه برای شرکتهای پیمانکاری

- مانده سود و زیان دوره قبل و گردش حساب تعدیلات سنواتی

- شماره ثبت دفاتر قانونی و کد رهگیری برای اشخاص حقیقی و حقوقی

- مبلغ مالیاتهای پرداخت شده

- شماره کارت بازرگانی، مجوز فعالیت، نام کاربری، رمز عبور و کد رهگیری پیش ثبت نام برای ارسال اینترنتی اظهارنامه

- اطلاعات ملک اجاری مورد استفاده مؤدی

- اطلاعات حساب های سال قبل

در حال حاضر چند نوع اظهارنامه مالیات بر درآمد وجود دارد؟

هم اکنون برای اشخاص مکلف به تهیه و ارسال اظهارنامه مالیاتی 6 نوع اظهارنامه مالیات بر درآمد تهیه و در دسترس قرار گرفته است:

- اظهارنامه مالیات بر درآمد اشخاص حقوقی ( موضوع ماده 110 ق م م )که نسبت به سایر اظهارنامه ها مفصل تر است.

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه اول طبق آییننامه اجرایی ماده 95 ق م م

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه دوم طبق آییننامه اجرایی ماده 95 ق م

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه سوم طبق آییننامه اجرایی ماده 95 ق م م

- اظهارنامه مالیات بر درآمد املاک ویژه اشخاص حقیقی دارنده درآمد ملاک ماده 57 و 80 ق م م

- اظهارنامه انحلال طبق ماده 114 و 116ق م م

{kind=link}

{kind=link}

{kind=link}